Nouveaux seuils de nomination mis en œuvre par la loi Pacte du 22 mai 2019

La loi relative à la croissance et la transformation des entreprises (« Loi PACTE ») du 22 mai 2019 fait évoluer les dispositions relatives à la nomination d’un Commissaire aux Comptes:

- Les Sociétés non EIP (sauf cas particuliers) sont dispensées de désigner un Commissaire aux Comptes lorsqu’elles ne dépassent pas les seuils de Petite Entreprise définis au niveau de l’Union Européenne.

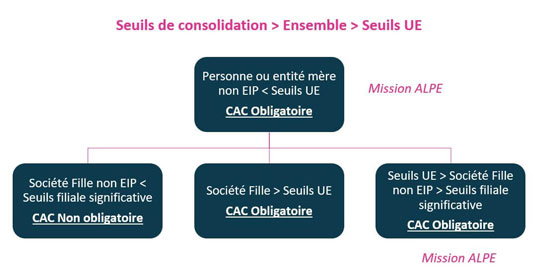

- La loi instaure dans le même temps la notion de « Petits Groupes » (art. L823-2-2 du Code de Commerce) :

- Personnes et entités non EIP et non tenues d’établir des comptes consolidés,

- Qui contrôlent une ou plusieurs sociétés

Les chiffres à retenir dans l’appréciation des seuils pour ces Petits Groupes sont le total des bilans, des Chiffres d’Affaires et du nombre moyen de salariés au cours de l’exercice de l’ensemble (Société mère + sociétés contrôlées).

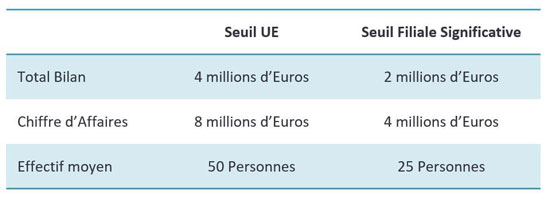

Seuils UE définis par la loi PACTE et seuils de détermination des Filiales Significatives pour les Petits Groupes :

Nouvelle mission du CAC : le mandat ALPE

ALPE : Audit Légal Petites Entreprises

Quelles sociétés concernées ?

- Nomination volontaire d’un CAC par une Société

- Société mère de Petit Groupe :

- Non EIP

- Ne dépassant pas les seuils UE

- Non contrôlée par une entité ayant un CAC

- Société contrôlée significative de Petit Groupe

Pour ce type de mandat, la société peut limiter la mission à

3 exercices. En l’absence de précision contraire par l’Assemblée Générale, la mission est confiée pour 6 exercices.

Le mandat de 3 exercices ne peut s’appliquer aux mandats en cours.

Nouveaux seuils de nomination mis en œuvre par la loi Pacte du 22 mai 2019

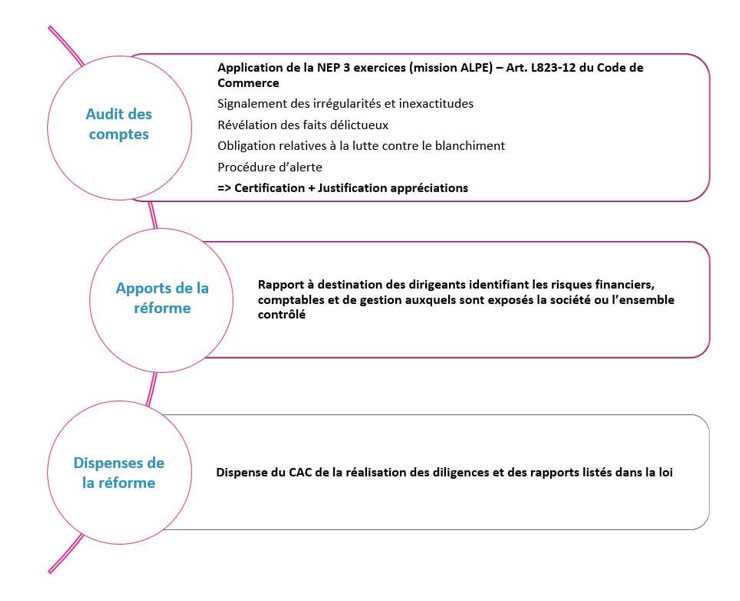

Rapports supprimés dans ALPE

- Rapport spécial sur les conventions réglementées

- Rapport spécial pour couvrir la nullité des conventions réglementées conclues sans autorisation préalable du CA ou du CS (SA et SCA, sur renvoi de L. 226-10)

- Convocation des associés aux assemblées (SARL)

- Réduction du capital (SARL)

- Perte de la moitié du capital social – Provocation par le CAC d’une décision sur la dissolution anticipée de la société (SARL)

- Attestation des personnes les mieux rémunérées, attestation mécénat

- Mention des prises de participation et de contrôle dans le rapport CAC

Rapports supprimés dans ALPE

- Une démarche d’audit basée en priorité sur des procédures analytiques en tant que contrôles de substance. Des diligences à mettre en œuvre uniquement si le commissaire aux comptes l’estime nécessaire, telles que l’obtention de déclarations écrites de la direction ou les confirmations des tiers.

- La norme ne requiert pas pour l’analyse du risque d’anomalies significatives de détailler par assertions, ni de distinguer en risque inhérent et en risque lié au contrôle.

- La norme ne prévoit pas :

- La présomption de fraudes sur les revenus (qui impose la mise en place de tests approfondis chaque année sur l’exhaustivité et la réalité du chiffre d’affaires).

- Le principe de risques inhérents élevés qui requièrent une démarche d’audit particulière.

Mise en place d’un rapport sur les risques financiers, comptables et de gestion, destiné au dirigeant.

CONTACTEZ-NOUS

1a allée Ermengarde d’Anjou, 35000 RENNES.

Horaires d’accueil : Du lundi au vendredi entre 8h30 à 12h30 – 14h à 18h00.

- Tel.: +33 223250300

- Email: contact@aexpertaudit.fr